هذا ما ورد حول دبي في مؤشر فقاعة العقارات العالمية من بنك "يو بي اس"

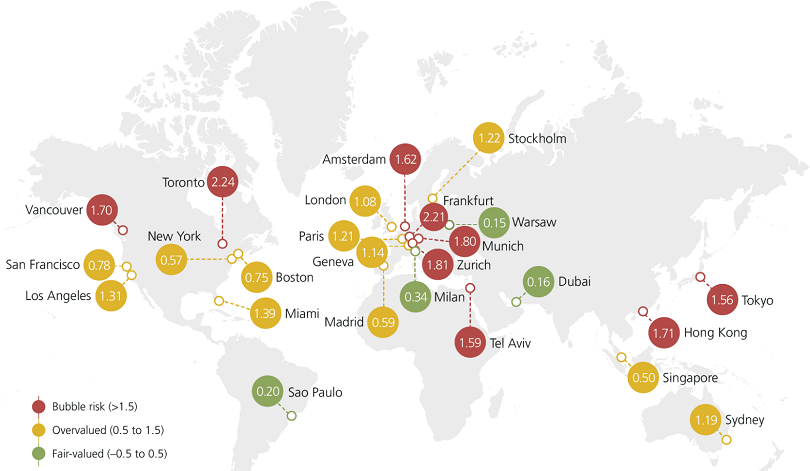

أفاد مؤشر فقاعة العقارات العالمية الصادر عن بنك UBS «يو بي إس» أن أسعار العقارات في دبي قد عادت الى مستويات العام 2019 بعد أن ارتفعت بمعدل 10 % بين منتصف عامي 2021 و 2022، وبالرغم من هذا الارتفاع إلا أن المؤشر أوضح أن أسعار العقار في دبي ما تزال ضمن مستويات قيمتها العادلة، أي ليس هناك مخاطر فقاعة عقارية في دبي حالياً بحسب المؤشر.

وحصلت أسعار العقارات في دبي على 0.16 نقطة ضمن المؤشر، وهي ضمن مستويات الأسعار العادلة للعقارات التي تتراوح بين أقل من 0.5 نقطة لغاية 0.5 نقطة على المؤشر.

وجاءت كل من تورنتو وفرانكفورت على رأس مؤشر هذا العام، حيث تصدرت أسواقهما تصنيف مخاطر حدوث فقاعة في العقارات. كما ازدادت المخاطر كذلك في زيوريخ وميونيخ وهونج كونج وفانكوفر وأمستردام وتل أبيب وطوكيو.

و مؤشر فقاعة العقارات العالمية الصادر عن بنك UBS «يو بي إس» عبارة عن دراسة سنوية يجريها مكتب الاستثمار الرئيسي التابع لإدارة الثروات العالمية ببنك «يو بي إس»، وتشير إلى ارتفاع اختلالات أسواق الإسكان العمرانية العالمية بشكلٍ كبير وأن الأسعار قد أصبحت غير متماشية مع ارتفاع أسعار الفائدة.

وفي الولايات المتحدة الأمريكية، دخلت جميع المدن الخاضعة للتحليل في حيز المغالاة مع تجلي الاختلال بصورة أكثر وضوحًا في ميامي ولوس أنجلوس عنه في سان فرانسيسكو وبوسطن ونيويورك. فيما ظلت أسواق الإسكان في ستوكهولم وباريس وسيدني في حيز المغالاة بالرغم من وجود بعض اتجاهات التهدئة. أما أسواق الإسكان الأخرى التي تحمل دلائل المغالاة فتتضمن جنيف ولندن ومدريد وسنغافورة. أما ساو باولو- التي أضيفت لمؤشر هذا العام-فقد تميزت باعتدال الأسعار إلى جانب كلاً من ميلان ووارسو. وبالرغم من أن العام قد شهد ازدهارًا.

اتجاهات الاسعار عالمياً

تسارع النمو الاسمي لأسعار العقارات التي خضعت للتحليل إلى ما يقرب 10% في المتوسط من منتصف 2021 إلى منتصف 2022، وهو أعلى معدل نمو سنوي منذ 2007. في الواقع، شهدت جميع المدن، عدا ثلاث مدن-باريس وهونج كونج وستوكهولم- ارتفاعًا في أسعار العقارات. علاوة على ذلك، شهدت جميع المدن تقريبًا تسارعًا في نمو الرهون العقارية غير المسددة، وللعام الثاني على التوالي، زادت ديون الأسر بشكلٍ أسرع بكثير من متوسط المدى الطويل.

لم ترتفع درجات المؤشر في المتوسط مقارنة بالعام الماضي. فقد أدى النمو القوي للدخل والإيجارات إلى التخفيف من ارتفاع الاختلالات. فيما ارتفعت أسعار العقارات في المناطق غير الحضرية بشكلٍ أسرع من المدن للعام الثاني على التوالي. بالإضافة إلى ذلك، تباطأ ارتفاع الأسعار بشكلٍ ملحوظ في الأسعار المعدلة حسب التضخم. إلا أن التقييمات الحالية مرتفعة للغاية.

ارتفاع المعدلات يبرز الاختلال

نتيجة لانخفاض أسعار الفائدة، اختلفت أسعار المنازل اختلافُا كبيرًا باستمرار عن الدخل والإيجارات طوال العقد الماضي. فيما شهدت المدن التي تقع حاليًا في حيز خطر الفقاعة العقارية ارتفاعات في الأسعار بمتوسط 60% في الأسعار المعدلة حسب التضخم خلال هذه الفترة، بينما زادت الدخول والإيجارات الفعلية بنحو 12% فقط.

تضاعفت معدلات الرهون العقارية تقريبًا في المتوسط في جميع المدن التي خضعت للتحليل منذ أدنى نقطة لها في منتصف عام 2021. وعلاوة على ارتفاع أسعار العقارات بشكلٍ ملحوظ، فإن تكلفة مساحة المعيشة التي يمكن لعامل خدمة من ذوي المهارات العالية تحملها، في المتوسط، قد انخفضت بمقدار الثلث عما كانت عليه قبل الجائحة مباشرة.

ويوضح ذلك السيد كلاوديو سابوتيلي، رئيس قطاع العقارات بمكتب الاستثمار الرئيسي التابع لإدارة الثروات العالمية ببنك «يو بي إس»، مضيفًا: أدى التضخم وخسائر الأصول بسبب الاضطرابات الحالية التي تشهدها الأسواق المالية إلى انخفاض القوة الشرائية للأسر، مما يحد الطلب على مساحة معيشة إضافية. وبالتالي أصبحت العقارات أيضًا أقل جذبًا كاستثمار، وذلك نظرًا لأن تكاليف الاقتراض في العديد من المدن تتجاوز عائدات الاستثمارات القائمة على مبدأ الشراء للتأجير."

انتهت اللعبة

لذلك، أصبح سوق العمل (الذي لا يزال) قويًا هو الركيزة الأخيرة لدعم سوق العقارات التي يشغلها مالكوها في معظم المدن. ومع تدهور الأوضاع الاقتصادية، فإنه معرض أيضًا لخطر التعثر. ويختتم السيد ماثياس هولزي، المشرف على إعداد الدراسة في إدارة الثروات العالمية ببنك «يو بي إس»، قائلًا: "نحن نشهد بالفعل ازدهارًا في العقارات التي يشغلها مالكوها أخيرًا تحت ضغط عالمي وفي غالبية المدن ذات القيمة المرتفعة، فمن المتوقع حدوث تصحيحات كبيرة في الأسعار على مدار الفصول الربع سنوية القادمة."

سويسرا

إن استمرار الطلب القوي على الاستثمار في بيئة ذات معدل سلبي كان المحرك الرئيسي لاتجاه الأسعار في زيورخ. حيث ارتفعت أسعار العقارات في المنطقة بنحو 20% منذ بداية الجائحة. وبشكل عام، يوجد عدم توازن ما بين العلاقة ما بين أسعار الشراء والإيجار وأصبح السوق في حيز خطر حدوث فقاعة عقارية.

ستخضع أسعار الشراء المرتفعة لفحص واقعي من خلال رفع أسعار الفائدة في البنك الوطني السويسري. ولكن بفضل استمرار النمو السكاني القوي في منطقة زيورخ الاقتصادية، قد يتم تعديل الأسعار بمرور الوقت دون إجراء تصحيح حاد على المدى القصير في الأسعار الاسمية.

وفي جنيف، وصل معدل السعر بالنسبة للإيجار إلى مستويات مرتفعة لا تتماشى مع أسعار الفائدة بشكلٍ ثابت في النطاق الإيجابي أيضًا وأصبحت السوق في حيز المغالاة. فقد تخلفت المدينة عن زيورخ من حيث السعر والنمو السكاني حيث ينتقل الأشخاص في جنيف إلى المناطق ذات الأسعار المعقولة أكثر.

أوروبا

تتعرض فرانكفورت وميونيخ لأكبر مخاطر حدوث فقاعة عقارية بين أسواق منطقة اليورو التي يشملها هذا التقرير. فقد شهدت كلتا المدينتين الألمانيتين زيادة تقدر بأكثر من الضعف بالقيمة الاسمية في أسعار العقارات على مدار العقد الماضي، على الرغم من أن النمو الحالي قد تباطأ إلى حوالي 5 ٪ فيما بين منتصف عامي 2021 و2022 من مستويات بأرقام مضاعفة. ومن المفترض أن يؤدي الجمع ما بين ارتفاع تكاليف التمويل ومنظور محدودية النمو الاقتصادي في عام 2023 إلى تقليص بعض الوفرة في السوق، على الرغم من تراجع معدلات الشغور تاريخيًا للغاية. شهد سوق العقارات في أمستردام أقوى نمو في الأسعار بين أسواق منطقة اليورو بنسبة 17٪ بالقيمة الاسمية، حيث تصنف المدينة الآن في حيز خطر الفقاعة العقارية.

لن تحول قوة الأساسيات الاقتصادية دون إجراء تصحيح إذا ارتفعت معدلات الرهن العقاري بصورة أكبر. أما في مدريد، فقد تسارع نمو الأسعار منذ ظهور الجائحة أيضًا. حيث تقع العاصمة الإسبانية الآن في حيز المغالاة على الرغم من أن العامل الماهر في قطاع الخدمات في المتوسط لا يزال قادرًا على توفير مساحة المعيشة الأكبر بين جميع أسواق منطقة اليورو التي تشملها الدراسة. فيما دعمت الحوافز المالية الممنوحة لتجديد المباني، إلى جانب الانتعاش الاقتصادي بعد الجائحة وانخفاض أسعار الفائدة، نمو الأسعار في ميلانو بعد عقد من ركود الأسعار.

أما العقارات في باريس، فتمثل قيمة شاذة فيما بين أسواق منطقة اليورو. فقد شهدت الأسعار الاسمية للعقارات ركودًا فيما بين منتصف عامي 2021 و2022 وبالتالي ابتعدت العاصمة الفرنسية عن حيز خطر الفقاعة العقارية. ولكن لا تزال باريس هي السوق الأقل تكلفة في منطقة اليورو التي تشملها الدراسة.

يقع سوق العقارات في لندن في حيز المغالاة. فقد ارتفعت الأسعار بنسبة 6% عما كانت عليه من عام مدعومة بنقص هيكلي في العقارات وسط تزايد الطلب في فترة ما بعد الجائحة. حيث يواجه المشترون المحتملون صعوبات في إيجاد العقارات المناسبة نتيجة لارتفاع قيمة الإيجارات. ومع ذلك، فإن ارتفاع معدلات الرهن العقاري وانتهاء فترة الإعفاء من رسوم الدمغة والتوقعات الاقتصادية غير المستقرة تؤدي إلى تراجع توقعات الأسعار. كانت وارسو واحدة من أقوى أسواق العمل في أوروبا الشرقية، حيث اجتذب الازدهار المواطنين الجدد والمستثمرين بمبدأ الشراء للإيجار. ظلت السوق في حيز اعتدال الأسعار، إلا أن العقارات قد ارتفعت بشكل متزايد بصورة مكلفة وذلك نظرًا لارتفاع الأسعار وارتفاع معدلات الرهن العقاري بسرعة. وعلى النقيض، كان للسياسة النقدية الأكثر صرامة تأثيرًا فوريًا على سوق العقارات في ستوكهولم. وهو ما تبعه انخفاض في الأسعار يقدر بأكثر من 10% في الربع الثاني من هذا العام، مما أدى إلى خروج نتيجة المؤشر من حيز الفقاعة العقارية إلى حيز المغالاة.

اسرائيل

تضاعفت أسعار العقارات في تل أبيب بمقدار ثلاثة أضعاف في الفترة ما بين 2001 و2017. فيما واكبت الإيجارات غالبًا ارتفاع الأسعار لتعكس وجود نقص جذري في العقارات. فبعد فترة قصيرة من التصحيح في عام 2018، عاد السوق إلى مرحلة متفجرة أخرى من نمو الأسعار. فيما بين منتصف عامي 2021 و2022 فقط، قفزت الأسعار بنسبة 18%، وهو أعلى معدل منذ 2010. كما ارتفعت أحجام القروض القائمة بنسبة 18% أيضًا، وهي أسرع وتيرة على مدار 25 عامًا. وبالتالي يصنف السوق ضمن حيز خطر الفقاعة العقارية للمرة الأولى

دول آسيا والمحيط الهادي

شهدت أسعار العقارات في طوكيو تزايدًا متواصلاً لما يزيد عن عقدين مدعومة بشروط التمويل المواتية والنمو السكاني. فقد وصلت الاختلالات إلى عتبة خطر الفقاعة العقارية مع استمرار تراجع القدرة على شراء المنازل. لكن ظهرت علامات تشير إلى وجود ضعف في الآونة الأخيرة: فقد انخفض معدل نمو الأسعار بمقدار النصف إلى 5% عامًا بعد عام وأدى إلى تباطؤ المتوسط على مستوى البلاد لأول مرة منذ عقد.

أما في سيدني فقد ارتفعت الأسعار إجمالاً لأكثر من 30% في 2020 و2021 قبل تشديد معايير الإقراض العام الماضي، كما أدت الزيادات الكبيرة في أسعار الفائدة هذا العام إلى خفض القدرة على شراء المنازل بشكلٍ حاد. وبالتالي، فقد انخفضت الأسعار بالفعل بنسبة تزيد عن 5% خلال الربع الثاني من 2022. ولا يزال السوق في حيز المغالاة إلى حدٍ كبير.

سجّل سوق هونج كونج تصحيحًا اسميًا للأسعار بنسبة 4% تقريبًا فيما بين منتصف عامي 2021 و2022-وهو أضعف معدل نمو على مستوى جميع المدن الخاضعة للتحليل. ومع ذلك، لم يغادر السوق حيز الفقاعة العقارية بعد. تتمتع سنغافورة بمكانة دولية قوية كمركز للأعمال، حيث أضافت أسعار العقارات 11% أخرى إلى مكاسبها فيما بين منتصف عامي 2021 و2022.

الأمريكيتان

شهدت المدن الأمريكية التي خضعت للتحليل نموًا أقوى في الأسعار منذ تفشي الجائحة مقارنة بالسنوات السابقة. حيث تواصل ميامي الاستفادة من الهجرة الداخلية الضخمة والاهتمام القوي بالمستثمرين الأجانب. فقد سجلت أقوى معدلات نمو سنوية في أسعار العقارات والإيجارات مما يدفع بالمدينة أكثر إلى حيز المغالاة.

سجلت سان فرانسيسكو أيضًا زيادات قوية في الأسعار. بالنظر إلى ضعف التوظيف في صناعة التكنولوجيا واحتمال استمرار نماذج العمل عن بعد والمختلطة، تسود توقعات سلبية فيما يتعلق بأسعار العقارات في سان فرانسيسكو.

أما في لوس أنجلوس فقد كانت الاختلالات مرتفعة بالفعل وزادت أكثر منذ العام الماضي، حيث وصلت عدم القدرة على شراء المنازل إلى أعلى مستوياتها على الإطلاق. من جهة أخرى، استفادت بوسطن من تحقيق أعلى نمو للدخل بين جميع المدن الخاضعة للدراسة على خلفية اقتصادها القوي والمتنوع. حيث ظلت الاختلالات كما هي تقريبًا مقارنة بالعام الماضي.

وعلى النقيض من ذلك تأتي نيويورك التي تصدرت أضعف نمو في الأسعار منذ منتصف عام 2021 من بين جميع المدن الأمريكية التي خضعت للتحليل. وتواصل الاقتداء بالمدن والولايات التي تتميز بمرونة من حيث الضرائب والأعمال واللوائح التنظيمية الميسرة بصورة أكبر.

وفي كندا زادت المستويات الحقيقية لأسعار العقارات في فانكوفر وتورنتو بمعدل أكثر من ثلاثة أضعاف في آخر 25 عامًا. حيث كان المؤشر يومض بإشارات تحذيرية في العامين الماضيين. وقد وصل آخر ارتفاع في الأسعار إلى نسبة 35% أخرى نظرًا لأن الجائحة غير مستدامة. علمًا بأنه من المحتمل أن يكون رفع سعر الفائدة الذي أجراه بنك كندا في الآونة الأخيرة هو القشة الأخيرة التي قصمت ظهر البعير. إلا أنه يجري العمل على تصحيح السعر بالفعل.

وفي البرازيل وبعد فترة طويلة من الركود، زاد نمو الأسعار بشكل طفيف في ساو باولو لكن السوق لا يزال في حيز اعتدال الأسعار. وعلى الرغم من الارتفاع الأخير الحاد في أسعار الفائدة، ظل الطلب على الرهون العقارية الجديدة قويًا. قد يكون هناك المزيد من الاتجاه الصعودي للعقارات مع اقتراب نهاية دورة التقشف النقدي ولا تزال التوقعات الاقتصادية قوية.

مقالات ذات صلة