Savills 2026 Global Investment Outlook

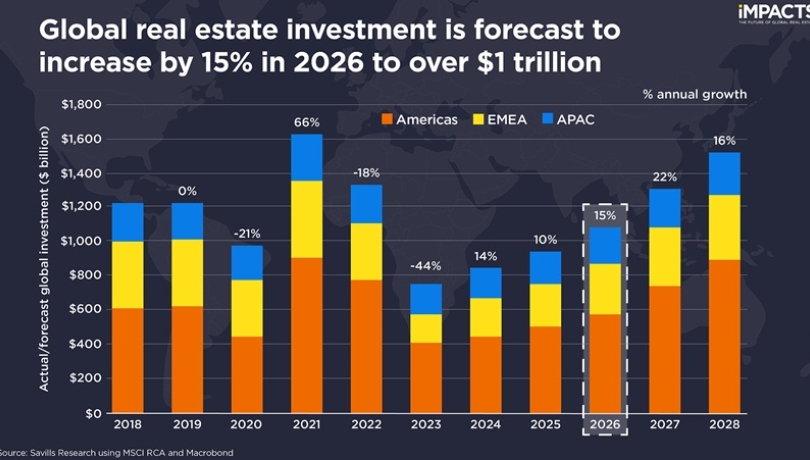

توقع تقرير صادر عن شركة الاستشارات العقارية سفلز Savills إلى نمو الاستثمار العقاري العالمي بنسبة 15% لتتجاوز حاجز تريليون دولار.

ورجح التقرير أن تتصدر منطقة أوروبا والشرق الأوسط وأفريقيا نمو الاستثمارات العقارية مقارنة مع باقي الأسواق العالمية، مسجلة زيادة سنوية تقارب 22% لتتجاوز 300 مليار دولار. ومن المنتظر أن تشهد كل من فرنسا وهولندا معدلات نمو قوية، مدفوعة بعودة التدفقات الاستثمارية إلى الأسواق الأساسية في أوروبا الغربية.

وفي الأميركيتين، يُتوقع أن تصل الاستثمارات إلى نحو 570 مليار دولار، بزيادة 15% مقارنة بعام 2025، تقودها الولايات المتحدة التي يُرجح أن تستحوذ وحدها على استثمارات بقيمة تقارب 530 مليار دولار.

في المقابل، تبدو آفاق النمو في منطقة آسيا والمحيط الهادئ أكثر تحفظاً، في ظل استمرار تباطؤ الاقتصاد الصيني وتأثيره على أداء المنطقة، ما يحد من النمو إلى نحو 7% على أساس سنوي ليصل إجمالي الاستثمارات إلى 200 مليار دولار.

ومع ذلك، لا يزال المستثمرون يحافظون على حضورهم في المنطقة، مع توجيه الاهتمام نحو أسواق رئيسية مثل اليابان وكوريا الجنوبية وأستراليا، التي سجلت أداءً قوياً في 2025 ومن المتوقع أن تواصل الزخم نفسه خلال 2026.

وتعكس نتائج استطلاع شبكة الأبحاث العالمية لدى «سافيلز» هذا التفاؤل، حيث يتوقع 60% من المشاركين تحسّن النشاط الاستثماري خلال 2026، فيما يرجّح 57% تسجيل ارتفاع في القيم الرأسمالية.

وتبرز توقعات نمو الإيجارات كتحدٍ متفاوت بين القطاعات، مدفوعة باستمرار توجه المستثمرين والمستأجرين نحو الأصول المتميزة، لا سيما في قطاع المكاتب.

المكاتب المتميزة تتصدر المشهد الاستثماري

واصلت المكاتب من الفئة المتميزة تصدّر خيارات المستثمرين، بعدما سجلت الاستثمارات العالمية في القطاع خلال الأشهر التسعة الأولى من 2025 نحو 135 مليار دولار، بنمو سنوي بلغ 14%.

ومع دخول عام 2026، يُتوقع أن يعزز قطاع المكاتب حصته من إجمالي الاستثمارات العقارية العالمية، رغم النظرة الحذرة تجاه المكاتب الثانوية في أسواق البيع والإيجار. وتشير التقديرات إلى أن نحو 80% من خبراء الأبحاث عالمياً يصنفون المكاتب المتميزة كخيار استثماري رئيسي خلال الاثني عشر شهراً المقبلة، ضمن استراتيجيات الاستثمار الأساسية وشبه الأساسية.

في المقابل، توفر المكاتب الثانوية ذات المواقع الجيدة فرصاً لإعادة التطوير والتحديث، في ظل محدودية المعروض من المساحات عالية الجودة، ما يجعلها ملائمة لاستراتيجيات القيمة المضافة، بينما قد يتجه المستثمرون ذوو الشهية الأعلى للمخاطر إلى إعادة توظيف المباني المكتبية القديمة، خصوصاً للأغراض السكنية.

القطاع السكني واللوجستي يحافظان على الزخم

حافظ القطاعان السكني والصناعي – بما في ذلك الخدمات اللوجستية – على جاذبيتهما الاستثمارية طوال عام 2025، مدعومين بعوامل هيكلية تشمل النمو السكاني، والتطور التكنولوجي، وإعادة تشكيل سلاسل الإمداد العالمية. ومع ذلك، برزت حالة عدم اليقين المرتبطة بالسياسات التجارية كعامل ضاغط على قطاعي الصناعة واللوجستيات.

وتشير التوقعات إلى أن يظل القطاع السكني، بما يشمله من قطاعات متخصصة مثل إسكان الطلبة وكبار السن، أكبر مستقطب للاستثمارات العقارية عالمياً خلال 2026.

التجزئة والضيافة

من المتوقع أن يحافظ قطاع التجزئة على اهتمام المستثمرين، مدعوماً بجاذبية التقييمات مقارنة بقطاعات أخرى. وتبرز الشوارع التجارية الرئيسية في المواقع الحيوية، إلى جانب مراكز التجزئة المعتمدة على المتاجر الغذائية، ضمن أبرز الفرص الاستثمارية للاستراتيجيات الأساسية.

أما المستثمرون الباحثون عن عوائد أعلى، فقد يتجهون إلى إعادة تموضع أو إعادة توظيف الأصول التجارية الأقل أداءً، فيما تواصل الفنادق في الوجهات السياحية الكبرى تصدّر قائمة الفرص الاستثمارية في قطاع الضيافة.

التكيف مع بيئة أسعار فائدة جديدة

ورغم أن خفض أسعار الفائدة أسهم في دعم التعافي عبر تقليص كلفة التمويل، فإن تحسن المعنويات ونشاط الصفقات خلال 2025 تحقق حتى مع بقاء عوائد السندات الحكومية طويلة الأجل عند مستويات مرتفعة.

ومع تكيف الأسواق مع واقع أسعار فائدة أعلى مقارنة بمرحلة ما قبل الجائحة، يُتوقع أن يستند تعافي 2026 إلى تحريك الطلب والعرض المؤجلين معاً. فعلى صعيد الطلب، يعود رأس المال المؤسسي بقوة إلى السوق، في ظل وفرة السيولة الاستثمارية واستقرار مخصصات الاستثمار العقاري العالمية عند نحو 10.8%.

أما على صعيد العرض، فمن المرجح أن تدخل أصول مؤجلة إلى السوق بعد امتناع العديد من الصناديق عن البيع خلال فترة التراجع، ما يعزز مستويات السيولة وحجم الصفقات في الأسواق العقارية العالمية.